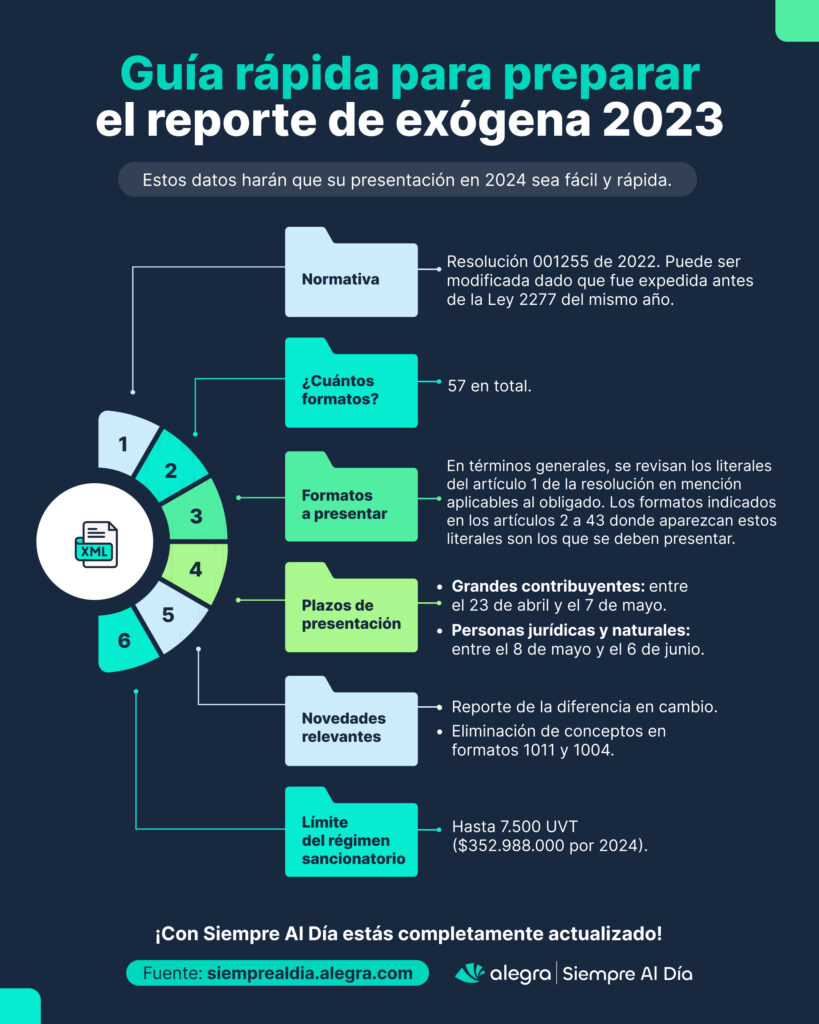

Los requerimientos para elaborar la información exógena 2023 a presentar durante el 2024 se encuentran contenidos en la Resolución 001255 de octubre 26 de 2022.

Cabe indicar que en razón a que esta norma fue expedida antes de la Ley 2277 de 2022, no incluyó las novedades introducidas por esta norma, por lo que es probable que antes de que inicien los vencimientos en 2024 para el cumplimiento de esta obligación se realicen modificaciones.

En nuestro editorial “Formatos exógena 2024: entérate de las novedades” conocerás las pautas para la elaboración del reporte correspondiente al año gravable 2024 (a presentar en 2025) con base a la Resolución 000162 de 2023. Algunas de estas pautas podrían ser incorporadas a los reportes del año gravable 2023.

Información exógena 2023 ¿obligados y no obligados a presentar este reporte durante 2024?

Los obligados a cumplir con este requerimiento por el año gravable 2023 se encuentran definidos en el artículo 1 de la Resolución 001255 de 2022, así:

- Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales.

- Las entidades vigiladas por la Superfinanciera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras.

- Las bolsas de valores y los comisionistas de bolsa.

- Las personas naturales y sus asimiladas que durante el año gravable 2022 o en el año gravable 2023 hayan obtenido ingresos brutos superiores a $500.000.000 y que la suma de los ingresos brutos por rentas de capital y/o no laborales durante el año gravable 2023 hayan superado los $100.000.000.

También estarán obligadas, las personas naturales pertenecientes al régimen simple de tributación que durante el año gravable 2022 o en el año gravable 2023, hayan obtenido ingresos brutos superiores a $500.000.000 sin considerar el tipo de ingreso.

- Las personas jurídicas y sus asimiladas, demás entidades públicas y privadas que en el año gravable 2022 o en el año gravable 2023, hayan obtenido ingresos brutos superiores a $100.000.000.

- Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas, entidades públicas y privadas y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, IVA y timbre durante el año gravable 2023.

- Los establecimientos permanentes de personas naturales no residentes y de personas jurídicas y entidades extranjeras.

- Las personas o entidades que celebren contratos de colaboración empresarial como consorcios, uniones temporales, joint venture, cuentas en participación o convenios de cooperación con entidades públicas y quienes celebren otros contratos como mandato, administración delegada o exploración y explotación de hidrocarburos, gases y minerales.

- Los entes públicos del nivel nacional y territorial del orden central y descentralizado, contemplados en el artículo 22 del ET, no obligados a presentar declaración de ingresos y patrimonio.

- Los secretarios generales o quienes hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional.

- Los obligados a presentar estados financieros consolidados.

- Las Cámaras de Comercio.

- La Registraduría Nacional del Estado Civil.

- Los notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

- Las alcaldías, los distritos y las gobernaciones.

- Las autoridades catastrales.

- Los responsables del impuesto nacional al carbono.

- Las entidades que otorgan, reconocen, registran, cancelan o suspenden personerías jurídicas.

Tip Alegra: Al momento de evaluar las condiciones que se refieren a ingresos brutos (literales d) y e)) mencionados, deberán tenerse en cuenta todos los ingresos ordinarios, extraordinarios y los correspondientes a las ganancias ocasionales.

No estarán obligados a presentar la información exógena por el año gravable 2023, las personas naturales, jurídicas y sus asimiladas y demás entidades que durante el año gravable 2023 hayan adelantado el trámite de cancelación del RUT de oficio o a solicitud de parte de acuerdo con lo señalado en los artículos 1.6.1.2.18 y siguientes del Decreto 1625 de 2016.

Cuando la cancelación del RUT corresponda a un contrato de colaboración empresarial u otro contrato, las operaciones derivadas de este deben ser reportadas a nombre propio por los consorciados, unidos temporalmente, ventures, partícipes ocultos, asociados mandantes o demás partes contratantes atendiendo lo señalado en el artículo 27 de la Resolución 001255 de 2022.

En nuestra ”Guía Tributaria 2024” podrás encontrar varios ejemplos sobre la determinación de los obligados a reportar información exógena por el año gravable 2023 y un resumen sobre las principales características de los 57 formatos que conforman este reporte.

¿Cuándo se presenta la información exógena 2023?

Los plazos para la presentación de esta obligación tributaria se encuentran contenidos en los artículos 44 a 46 de la Resolución 001255 de 2022. En términos generales, los grandes contribuyentes deben presentar dependiendo del último dígito del Número de Identificación Tributaria —NIT— entre el 23 de abril y el 7 de mayo de 2024. Las demás personas jurídicas y naturales lo harán dependiendo de los dos últimos dígitos del NIT entre el 8 de mayo y el 6 de junio del mismo año.

Conoce las fechas específicas para estos obligados en nuestro ”Calendario Tributario 2024”.

Novedades relevantes en los formatos de exógena por el año gravable 2023 frente a las indicaciones del año gravable 2022

A continuación presentamos los cambios más relevantes que tienen los reportes de información exógena por el año gravable 2023 solicitados por la Resolución 001255 de 2022, en comparación con las indicaciones que aplicaron por el año gravable 2022, las cuales fueron solicitadas mediante la Resolución 000124 de 2021.

Ejecutores de convenios de cooperación internacional y asistencia técnica seguirán reportando de forma anual

De acuerdo con el artículo 2 de la Resolución 001255 de 2022, las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales deben reportar la relación de los pagos efectuados en virtud de tales contratos en el formato 1159 versión 10.

Desde los reportes de información exógena del año gravable 2021 se estableció que esta información se presentaría de forma anual. No obstante, esta regla va en contra de la norma superior que rige este tipo de convenios (artículo 58 de la Ley 863 de 2003); pues se establece que esta información debe entregarse a lo largo del año gravable de forma mensual, como sí ocurrió hasta los reportes del año gravable 2020.

En este sentido, por el año gravable 2023, este reporte se realizará en 2024, en los plazos dispuestos en el artículo 46 de la Resolución 001255 de 2022.

Costo o gasto por diferencia en cambio, debe ser reportado en el formato 1001 versión 10

Por el año gravable 2023, en el formato 1001, versión 10 de pagos o abonos en cuenta y retenciones en la fuente practicadas, se utilizará el nuevo concepto 5088 para el reporte de los costos o gastos por diferencia en cambio, el cual se debe reportar con el NIT del informante.

Respecto de este tema, es muy importante tener en cuenta que con ocasión de las modificaciones realizadas por los artículos 120 y 123 de la Ley 1819 de 2016 a los artículos 285 y 288 del ET, desde el año gravable 2017, cuando se reconozca el respectivo activo y/o pasivo en moneda extranjera se utilizará la tasa oficial de cambio vigente en el momento de reconocimiento.

Posteriormente, cuando se enajene el activo o se realicen pagos parciales o la cancelación total del pasivo, se podrá originar un ingreso o gasto por diferencia en cambio, que surge de la comparación entre la tasa de reconocimiento inicial y la vigente al momento de la enajenación del activo o cancelación del pasivo.

Tip Alegra: Si al cierre del año gravable 2023 el activo o pasivo cuenta con un saldo no se efectuará el ajuste fiscal con la tasa de cambio vigente a 31 de diciembre.

Ingreso por diferencia en cambio, debe ser reportado en el formato 1007 versión 9

El formato 1007 versión 9 en el cual se reportan los ingresos propios recibidos durante el año, presenta como novedad de acuerdo con el artículo 19 de la Resolución 001255 de 2022, la inclusión del nuevo concepto 4018 para el reporte del ingreso por diferenc1a en cambio, el cual se incluirá solo con el NIT del obligado a informar.

Respecto del tema, es relevante tener en cuenta el escenario expuesto en el ítem anterior respecto a la novedad que tiene el formato 1001 con relación a este mismo tema.

Inclusión de giros, pagos y recargas en el formato de ingresos recibidos para terceros

El artículo 24 de la Resolución 001255 de 2022, el cual regula la información a reportar en el formato 1647 versión 2 incluyó una modificación en el parágrafo 2 de dicho artículo, estableciendo que en este deberán incluirse los giros, pagos o recargas a través de servicios postales, pero esta vez se indica que esto deberá realizarse siempre y cuando el beneficiario sea diferente a la persona natural o jurídica que recauda el dinero.

Tal apreciación terminaría provocando que algunos beneficiarios de los giros terminen reportando 2 veces un mismo ingreso, pues muchas de estas entidades facturan de forma directa sus ingresos (los cuales reportarán en el formato 1007) y lo que hacen sus clientes es cancelar el valor de la factura usando la figura de giros postales.

Conceptos adicionados y eliminados para el reporte de la información de las declaraciones tributarias

La información de las declaraciones tributarias a reportar en la exógena del año gravable 2023 se encuentra regulada en el artículo 25, numerales 25.1 a 25.8 de la Resolución 001255 de 2022. Esta información se reporta en los formatos 1011 versión 6 y 1012 versión 7 así:

| Tipo de información | Formato en el que se reporta | Artículo de la Resolución 001255 que la regula |

| Saldos de cuentas corrientes y/o ahorro poseídas en el país y en el exterior | 1012 versión 7 | 25.1 |

| Inversiones en bonos, certificados a término, títulos, derechos fiduciarios y demás inversiones | 1012 versión 7 | 25.2 |

| Inversiones realizadas por sociedades Zomac, megainversionistas, sociedades de economía naranja y que desarrollan actividades del campo colombiano | 1011 versión 6 | 25.3 |

| Rentas exentas | 1011 versión 6 | 25.4 |

| Costos y deducciones | 1011 versión 6 | 25.5 |

| Exclusiones de IVA | 1011 versión 6 | 25.6 |

| Tarifas especiales en IVA | 1011 versión 6 | 25.7 |

| Exenciones de IVA | 1011 versión 6 | 25.8 |

Varios de los conceptos utilizados para el reporte de esta información fueron adicionados o eliminados así:

Novedades en rentas exentas

Se eliminó el concepto 8170 correspondientes a la renta exenta por creaciones literarias de la economía naranja del artículo 235-2 del ET. Dicha eliminación tuvo lugar dado que el reporte de esta información ya se encontraba referenciada en el concepto 8121.

Novedades en costos y deducciones

Se adicionaron los conceptos 8416 a 8422 así:

| Concepto | Información a reportar |

| 8416 | Deducción por concepto de regalías pagadas a la nación u otros entes territoriales por la explotación de hidrocarburos por entes diferentes a los organismos descentralizados. |

| 8417 | Deducción por concepto de regalías pagadas a la nación u otros entes territoriales por la explotación de gas por entes diferentes a los organismos descentralizados. |

| 8418 | Deducción por concepto de regalías pagadas a la nación u otros entes territoriales por la explotación de carbón por entes diferentes a los organismos descentralizados. |

| 8419 | Deducción por concepto de regalías pagadas a la nación u otros entes territoriales por la explotación de otros minerales y piedras preciosas por entes diferentes a los organismos descentralizados. |

| 8420 | Deducción por concepto de regalías pagadas a la nación u otros entes territoriales por la explotación de sal y materiales de construcción por entes diferentes a los organismos descentralizados. |

| 8421 | Deducción por pérdida en la enajenación de activos del artículo 148 del ET. |

| 8422 | Deducción por pérdida en la enajenación de plusvalía del artículo 154 del ET. |

Respecto a este tema, es importante recordar que con el artículo 19 de la Ley 2277 de 2022, las deducciones relacionadas con las regalías establecidas en los artículos 360 y 361 de la Constitución Política, fueron prohibidas. Sin embargo, debe tenerse en cuenta que con la Sentencia C-489 de 2023 de la Corte Constitucional, tal prohibición fue declarada inexequible.

Novedades en ingresos excluidos de IVA

Se eliminaron los conceptos 9063 y 9068. El primero era utilizado para reportar los ingresos provenientes de la exclusión de IVA en la venta de materias primas químicas (nacionales e importadas) para la producción de medicamentos establecida en el artículo 1 del Decreto 789 de 2020 y el segundo relacionado con los ingresos excluidos por servicios artísticos prestados para la realización de producciones audiovisuales de espectáculos públicos de las artes escénicas establecido en el artículo 3 del Decreto Legislativo 818 de 2020, los cuales solo tuvieron aplicabilidad hasta el 30 de junio de 2022, fecha en la que finalizó la emergencia sanitaria en el país a causa de la pandemia del COVID-19.

Novedades en ingresos gravados a la tarifa especial del 5 % en IVA

Se eliminaron los conceptos 9108, 9109 y 9111. El primero utilizado para reportar los ingresos provenientes de la venta de gasolina de aviación 100/130 nacionales establecido en el artículo 12 del Decreto Legislativo 575 de 2020; el segundo para los ingresos originados del transporte aéreo de pasajeros señalado en el artículo 13 del mismo decreto legislativo y el tercero correspondiente a la venta de tiquetes aéreos de pasajeros, servicios conexos y la tarifa administrativa asociada a la comercialización de los mismos señalado en el artículo 43 de la Ley 2068 de 2020. El beneficio de los dos primeros estuvo vigente hasta el 30 de junio de 2022 y el tercero hasta diciembre 31 del mismo año.

Novedades en ingresos exentos IVA

Se eliminaron los conceptos 9219 y 9220. El primero utilizado para los ingresos exentos de IVA provenientes de las ventas en el territorio nacional de productos de uso médico e insumos según el artículo 1 del Decreto 438 de 2020 y aquellos provenientes de bienes e insumos de uso médico sin derecho a devolución establecidos en el artículo 1 del Decreto Legislativo 551 de 2020. Ambas exenciones estuvieron vigentes hasta el 30 de junio de 2022.

Conceptos adicionados y eliminados para el reporte de los descuentos tributarios

El reporte de los descuentos tributarios (formato 1004, versión 8) e ingresos no constitutivos de renta ni ganancia ocasional (formato 2275, versión 2) se encuentra regulado en el artículo 26, numerales 26.1 a 26.2 de la Resolución 001255 de 2022, respectivamente. En lo que respecta a los descuentos tributarios, se eliminó el concepto 8335 utilizado para reportar el descuento tributario por donaciones tendientes a lograr la inmunización de la población colombiana frente al COVID-19 y cualquier otra pandemia, de acuerdo con el artículo 257-2 del ET, el cual había sido adicionado por el artículo 40 de la Ley 2064 de 2020; pero fue derogado por el artículo 96 de la Ley 2277 de 2022. En realidad, este beneficio no fue reglamentado, por lo que desde su creación nunca tuvo aplicación efectiva.

Reporte de actos realizados en notarías en el formato 1032

Este reporte se encuentra regulado en el artículo 33 de la Resolución 001255 de 2022. De acuerdo con el anexo técnico del formato 1032, el reporte de las operaciones de venta de bienes y derechos realizados a través de notarías se realizará en la versión 11 de este formato, la cual incluye una columna en la que los códigos para reportar los actos sujetos a registro tendrán una extensión de hasta 8 dígitos. Lo anterior atendiendo el nuevo listado de códigos establecidos por la Resolución 826 de 2018 expedida por la Superintendencia de Notariado y Registro.

Hasta el año gravable 2022, se utilizó la lista de 4 dígitos materializada mediante la Resolución 7144 de 2012.

Tip Alegra: Respecto al formato 1032 utilizado por los notarios para el reporte de las operaciones de enajenación de bienes o derechos realizadas en la notaría por personas y entidades, el artículo 33 de la Resolución 001255 de 2022 hace referencia de forma errónea a la versión 10 de este formato. En el anexo técnico se indica que la versión a utilizar por el año gravable 2023 será la 11, justamente por el cambio en el número de dígitos para el reporte de los actos sujetos a registro.

Nueva instrucción frente a la información a incluir sobre el ICA en el formato 1481

El artículo 36 de la Resolución 001255 de 2022 en su numeral 4 incluye el nuevo parágrafo 4 el cual señala que la información a reportar en el formato 1481 versión 10, no debe incluir las declaraciones del impuesto de industria y comercio consolidado de las alcaldías y distritos presentadas y pagadas en el marco del impuesto unificado bajo el régimen simple de tributación.

Cambio de tope para el reporte de actos administrativos en el formato 2631

De acuerdo con el numeral 5 del artículo 36 de la Resolución 001255 de 2022, deben reportarse en el formato 2631, versión 1 los actos administrativos del impuesto de industria y comercio consolidado de aquellos contribuyentes que obtengan ingresos brutos, ordinarios o extraordinarios, inferiores a 100.000 UVT ($4.241.200.000 por el 2023). Para el año gravable 2022, el tope fue de 80.000 UVT.

Lo anterior, atendiendo la modificación efectuada al numeral 2 del artículo 905 del ET por parte del artículo 41 de la Ley 2155 de 2021, cuya reglamentación se encuentra contenida en el artículo 2.1.1.20 del Decreto 1625 de 2016 respecto al límite de ingresos para pertenecer al régimen simple de tributación y a lo dispuesto en el parágrafo 2 del artículo 903 del mismo estatuto en relación con el intercambio de información entre la Dian y las autoridades municipales y distritales.

Nuevo concepto para reportar el tipo de documento en los formatos

De acuerdo a las tablas 1 y 2 para el reporte del tipo de documento que se incluyen en el artículo 47 de la Resolución 001255 de 2022, se incluyó el nuevo concepto 48 correspondiente al permiso por protección temporal.

Tip Alegra: Recuerda que en el artículo 47 de la Resolución 001255 de 2022 se incluye una tabla resumen en la que se señalan los 57 formatos a utilizar por el año gravable 2023, con su respectiva versión, detalle del anexo técnico con las especificaciones para el diligenciamiento, el artículo de la resolución en el cual se aborda cada formato y la tabla que se debe revisar para diligenciar el tipo de documento de los terceros.

¡Conoce cómo puedes cumplir con esta obligación tributaria con los superpoderes de la contabilidad inteligente empezando tu prueba gratis con Alegra! Podrás generar los reportes de información exógena para presentar los formatos ante la Dian (formatos 1001, 1003, 1005, 1006, 1007, 1008 y 1009) de acuerdo a la normativa vigente de forma fácil y rápida porque la parametrización para cada formato permite que las complejas y cuidadosas instrucciones contenidas en la Resolución 0001255 de 2022 sean resueltas en cómodos pasos. ¡Compruébalo con esta información que tenemos para ti!

Para conocer más novedades en el ámbito tributario, te invitamos a continuar consultando nuestro portal Siempre Al Día. Descubre aquí información y herramientas clave que te mantendrán a la vanguardia de tus responsabilidades fiscales y contables. ¡Priorizamos tu constante evolución!