Con los artículos 42 y 44 de la Ley 2277 de 2022 se realizaron importantes modificaciones a las reglas que rigen los impuestos para trabajadores independientes, específicamente en lo que respecta al régimen simple de tributación, establecidas en los artículos 905 y 908 del Estatuto Tributario —ET— así:

Impuestos para trabajadores independientes: límite de ingresos para que personas que presten servicios donde predomina el factor intelectual pertenezcan al régimen simple

La lista de requisitos que se deben evaluar para determinar si una persona natural o jurídica puede pertenecer al régimen simple de tributación se encuentran contempladas en el artículo 905 del ET. A continuación la versión anterior y posterior a la Ley 2277 de 2022 de este artículo:

| Versión del artículo 905 del ET antes de la Ley 2277 de 2022 | Versión del artículo 905 del ET posterior a la Ley 2277 de 2022 |

| Artículo 905. Sujetos pasivos. Podrán ser sujetos pasivos del impuesto unificado bajo el régimen simple de tributación – SIMPLE las personas naturales o jurídicas que reúnan la totalidad de las siguientes condiciones: 1. Que se trate de una persona natural que desarrolle una empresa o de una persona jurídica en la que sus socios, partícipes o accionistas sean personas naturales, nacionales o extranjeras, residentes en Colombia. 2. < Numeral modificado por el artículo 41 de la Ley 2155 de 2021 >. Que en el año gravable anterior hubieren obtenido ingresos brutos, ordinarios o extraordinarios, inferiores a 100.000 UVT. En el caso de las empresas o personas jurídicas nuevas, la inscripción en el impuesto unificado bajo el régimen simple de tributación – SIMPLE estará condicionada a que los ingresos del año no superen estos límites.(…) | Artículo 905. Sujetos pasivos. Podrán ser sujetos pasivos del impuesto unificado bajo el régimen simple de tributación – SIMPLE las personas naturales o jurídicas que reúnan la totalidad de las siguientes condiciones: 1. Que se trate de una persona natural que desarrolle una empresa o de una persona jurídica en la que sus socios, partícipes o accionistas sean personas naturales, nacionales o extranjeras, residentes en Colombia. 2. < Numeral modificado por el artículo 41 de la Ley 2155 de 2021 >. Que en el año gravable anterior hubieren obtenido ingresos brutos, ordinarios o extraordinarios, inferiores a 100.000 UVT. En el caso de las empresas o personas jurídicas nuevas, la inscripción en el impuesto unificado bajo el régimen simple de tributación – SIMPLE estará condicionada a que los ingresos del año no superen estos límites. < Inciso adicionado por el artículo 42 de la Ley 2277 de 2022 >. Las personas que presten servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material incluidos los servicios de profesiones liberales, sólo podrán ser sujetos pasivos del impuesto unificado bajo el régimen simple de tributación – SIMPLE si por estos conceptos hubieren obtenido ingresos brutos, ordinarios o extraordinarios inferiores a doce mil (12.000) UVT en el año gravable anterior. (…) El subrayado es del Equipo Siempre al Día |

Como puede observarse, el cambio en este artículo consistió en adicionar un inciso al numeral 2 para establecer que, para el caso de las personas naturales que presten servicios de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesionales liberales; solo podrían pertenecer al régimen simple de tributación si sus ingresos brutos por estas actividades en el año anterior al de la calificación (ordinarios o extraordinarios) no hayan igualado ni superado las 12.000 UVT; es decir que sobre estos no aplicaría el límite de las 100.000 UVT.

Tarifas y grupos en el régimen simple de tributación

El artículo 44 de la Ley 2277 de 2022 también modificó el artículo 908 del ET donde se incluyen las tarifas que aplicarán a cada uno de los grupos que pueden pertenecer al régimen simple de tributación. Los cambios consistieron en lo siguiente:

Subdivisión del grupo 3 en los grupos 4 y 5

Lo que antes era el grupo 3 correspondiente a los servicios donde predomina el factor intelectual se subdividió en dos nuevos grupos (el 4 y 5):

- Grupo 4: servicios de educación y actividades de la salud humana y de asistencia social.

- Grupo 5: servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material incluidos los servicios profesionales.

Cambio en las tarifas aplicables a los grupos 4 y 5

Anteriormente, el grupo 3 se encontraba sujeto a las tarifas del 5,9 %; 7,3 %; 12 % y 14,5 %. Con la Ley 2277 de 2022, las tarifas aplicables a los grupos 4 y 5 se establecieron así:

| Grupo 4 | Grupo 5 | ||

| Ingresos brutos anuales en UVT | Tarifa | Ingresos brutos anuales en UVT | Tarifa |

| Entre 0 y 5.999 | 3,7 % | Entre 0 y 5.999 | 7,3 % |

| Entre 6.000 y 14.999 | 5,0 % | Entre 6.000 y 11.999 | 8,3 % |

| Entre 15.000 y 29.999 | 5,4 % | ||

| Entre 30.000 y 99.999 | 5,9 % | ||

Decisión de la Corte Constitucional frente a los cambios efectuados por la Ley 2277 de 2022

A raíz del trato diferencial que se dio con la Ley 2277 de 2022 al limitar la pertenencia al régimen simple para quienes presten servicios profesionales como independientes, así como profesiones liberales (grupo 5) con relación a que sus ingresos brutos en el año inmediatamente deben ser inferiores a 12.000 UVT y al efectuar el cambio en las tarifas de los grupos 4 y 5 siendo las del último grupo mayores en comparación con las del grupo 4, un grupo de demandantes instauró una acción pública de inconstitucionalidad en contra de los siguientes apartados de la ley en mención , argumentando la vulneración de los derechos a la igualdad, la libre escogencia de profesión u oficio, el principio de buena fe, la contribución al funcionamiento del Estado bajo los principios de justicia, equidad, eficiencia y progresividad:

- Primer inciso del artículo 42: limitó la pertenencia del grupo 5 a ingresos brutos inferiores a 12.000 UVT

- Numeral 5 del artículo 44: establecimiento de las tarifas del 7,3 % y 8,3 % para el grupo 5.

- Numeral 5 del parágrafo 4 del artículo 44: establecimiento de las tarifas para los anticipos bimestrales en el grupo 5 en dos rangos, entre 0 y 999 UVT (7,3 %) y entre 1.000 y 1.999 UVT (8,3 %).

De esta manera, la Sala advirtió que existía una afectación a primera vista del principio de igualdad, pues las reglas consagradas en las normas acusadas, introducen diferencias de trato entre los grupos 4 y 5; en donde las reglas son más exigentes para este último en comparación con el grupo 4 (por ejemplo, el umbral de ingresos para pertenecer al régimen simple de tributación y las tarifas aplicables):

De conformidad con las normas demandadas, el límite de ingresos para optar por el RST y las tarifas aplicables son más exigentes para el grupo 5, en comparación con el grupo 4, sin que los contribuyentes de cada uno de estos grupos sean comparables entre sí, ni que las diferencias de trato se justifiquen respecto de todos los sujetos que integran estos dos grupos.

Debido a que el umbral y las tarifas establecidas para los grupos 4 y 5 de contribuyentes del RST pareció ser una decisión arbitraria, carente de justificación por parte del Legislativo, la Sala Plena consideró pertinente extraer del ordenamiento jurídico las disposiciones de la Ley 2277 de 2022 que establecieron dicho umbral y tarifas. Lo anterior derivaba en un vacío normativo que obligó a revivir la norma que regía el impuesto unificado RST para los profesionales liberales, en general.

El subrayado es del Equipo Siempre al Día

Con este escenario, de acuerdo al comunicado No. 51 de la Corte Constitucional del 5 de diciembre de 2023, en la Sentencia C-540 del mismo año se declaró la inexequibilidad del inciso 2 del numeral 2 del artículo 905 del ET, los numerales 4 y 5 del artículo 908 del ET, así como los numerales 4 y 5 del parágrafo 4 del mismo artículo, reviviendo el antiguo numeral 3 del artículo 42 de la Ley 2155 de 2021 que en su momento modificó el artículo 908 del ET.

Tip Alegra: la decisión de la Corte Constitucional provoca que para el grupo 4 las tarifas aumenten, pues pasan del 3,7 %; 5 %; 5,4 % y 5,9 % al 5,9 %; 7,3 %; 12 % y 14,5 %. Por el contrario, para el grupo 5 el límite de ingresos brutos vuelve a ser de 100.000 UVT y las tarifas pasan del 7,3 % y el 8,3 % a las mismas del grupo 4 (pues tanto el grupo 4 y 5 volvieron a quedar en el grupo 3).

Opinión del exministro de Hacienda frente a la decisión de la Corte

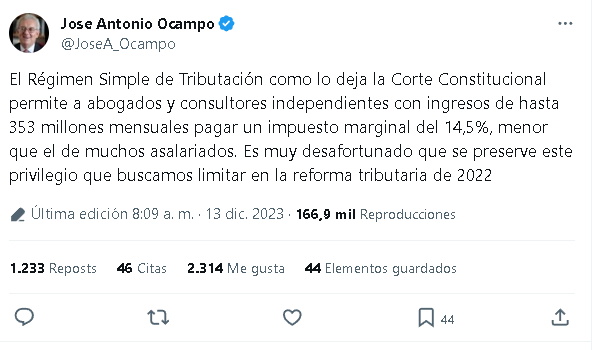

El Exministro de Hacienda, José Antonio Ocampo, expresó en su cuenta de X lo siguiente:

Inquietudes sobre los efectos de la decisión de la Corte Constitucional

A partir de esta decisión surgen varios interrogantes y son en relación con su aplicación inmediata, pues las sentencias que declaran la inexequibilidad de las normas tienen esta aplicación a menos que la misma Corte indique sus efectos en el tiempo. No obstante, en la Sentencia C-540 de 2023 no se aprecia tal indicación; incluso en el salvamento de voto de uno de los magistrados se evidencia que bajo su criterio la Corte debió declarar una inexequibilidad diferida para permitir que el legislador remediara la situación potencialmente inequitativa y no resolver sus efectos de forma inmediata.

Por tanto, surge la inquietud en relación con lo que deberán hacer los contribuyentes del régimen simple en sus declaraciones anuales correspondientes al año gravable 2023, para lo cual pueden darse dos interpretaciones, que deberán ser aclaradas, por la misma Corte:

| Interpretación 1 | Interpretación 2 |

| Deberán tributar con las tarifas del grupo 3 que existían antes de la Ley 2277 de 2022 y realizar los ajustes que procedan en su declaración anual sin que haya lugar a pago de intereses moratorios por el mayor valor a pagar que se genere. | Deberán tributar con las tarifas de los grupos 4 y 5, con las cuales realizaron sus anticipos bimestrales. |

En criterio del Equipo Siempre al Día, nos inclinamos hacia la interpretación 1, en la cual es claro que la Dian deberá realizar los cambios que procedan en la plataforma Muisca y en el formulario 2593 para la liquidación de los anticipos bimestrales del 2023 y siguientes, así como en el formulario 260 del año gravable 2023 y siguientes, prescritos por las resoluciones 00072 de mayo de 2023 y la 8737 de octubre del mismo año, respectivamente.

Profundiza de forma práctica en las características claves sobre este régimen a través del Webinar “Guía práctica para entender y aprovechar los beneficios del Régimen Simple”.

¿Qué dice la Dian al respecto?

La Dian publicó el Concepto 100208192-24 de enero 17 de 2024, en el cual indicó que una vez se conozca el texto completo de la Sentencia C-540 de 2023, solicitará a la Corte dar claridad sobre si la decisión allí contenida es aplicable para el año gravable 2023, dado que en su criterio la sentencia fue comunicada sin haber concluido la vigencia fiscal 2023. Además, reconoce que las decisiones de esta corporación tienen efectos hacia el futuro, a menos que la Corte indique lo contrario.

¡Descarga el concepto!

Cultiva tu experticia contable con las últimas actualizaciones y tendencias fiscales. Al suscribirte a nuestro boletín, obtendrás acceso a contenidos especializados que enriquecerán tu práctica profesional.

¡No te quedes atrás en el cambiante mundo de los impuestos! Suscríbete hoy y lleva tus habilidades profesionales a nuevas alturas.